Game mobile Việt: Xuất ngoại mạnh, trong nước lép vế

Mặc dù tạo được danh tiếng ấn tượng và doanh thu hàng trăm triệu USD trên toàn cầu với nhiều tựa game mobile nổi tiếng như Flappy Bird, Sand Loop hay Magic Tiles … nhưng tỷ lệ chi tiêu của người chơi trong nước cho những sản phẩm trên vẫn rất khiêm tốn.

Phủ sóng toàn cầu nhưng đuối trên sân nhà

Theo “Báo cáo ngành game mobile Việt Nam 2025” do Trung tâm kết nối hệ sinh thái game Việt Nam (GameGeek) mới công bố, ngành game mobile Việt đã vươn lên đứng thứ 2 thế giới với 4,9 tỷ lượt tải trong năm 2025, qua đó khẳng định đây đang là điểm sáng của kinh tế số trong nước. Tuy nhiên, đằng sau bức tranh tăng trưởng mạnh mẽ ấy lại tồn tại một nghịch lý đáng chú ý, thị trường trong nước vẫn chiếm tỷ trọng rất nhỏ trong tổng thể phát triển của ngành.

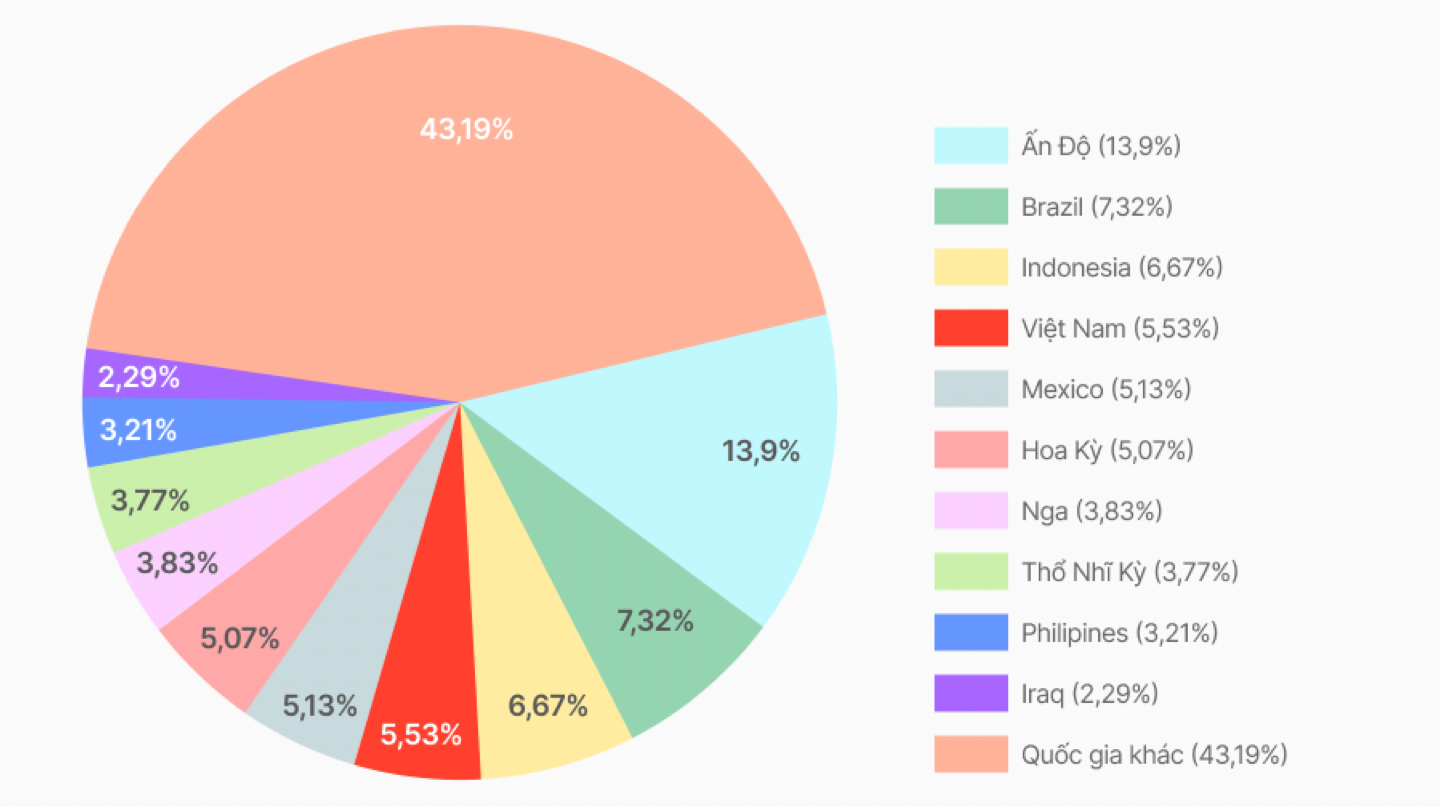

|

| Tỷ trọng lượt tải game mobile Việt Nam theo thị trường tiêu thụ (số liệu từ GameGeek) |

Cụ thể, trong năm vừa qua, chỉ khoảng 5,5% lượt tải dành cho game Việt đến từ người dùng nội địa và có tới gần 95% sản phẩm được tiêu thụ tại thị trường quốc tế. Điều này cho thấy game Việt dù phủ sóng toàn cầu nhưng lại chưa thực sự chinh phục được chính người dùng trong nước. Điều không xuất hiện ở các quốc gia có thế mạnh về sản xuất game mobile như Mỹ hay Hàn Quốc.

Không chỉ ở lượt tải, khoảng cách còn thể hiện rõ trong tạo doanh thu. Năm 2025, tổng số doanh thu mà game mobile Việt Nam đạt được trên toàn cầu là 825 triệu USD nhưng tỷ lệ người dùng Việt sẵn sàng chi trả vẫn ở mức thấp. Theo các nghiên cứu, chỉ khoảng 7–10% người chơi Việt có phát sinh giao dịch, và nhóm chi tiêu cao chỉ chiếm tỷ lệ rất nhỏ, gần như không đáng kể.

Theo đại diện của GameGeek, việc mạnh sân khách - yếu sân nhà đang là điểm nghẽn lớn của ngành game mobile Việt. Cần lưu ý, người chơi Việt Nam hiện đang đứng trong Top 12 toàn cầu về mức độ sử dụng và thời gian chơi khi dành ra trung bình khoảng 27 phút mỗi ngày để trải nghiệm các trò chơi trên mobile. Từ đó có thể thấy mặc dù có quy mô người dùng lớn nhưng khả năng chuyển đổi thành doanh thu trong nước của các studio Việt còn khá hạn chế.

Ở góc độ hành vi, người chơi Việt Nam vẫn chủ yếu tiếp cận game theo hướng giải trí nhanh, miễn phí, ít có thói quen chi trả cho nội dung số. Điều này khiến các nhà phát triển khó xây dựng các sản phẩm có chiều sâu, đầu tư dài hạn, vốn cần nguồn thu ổn định từ người dùng.

Trong khi đó, trên thị trường quốc tế, đặc biệt là Mỹ và châu Âu, người chơi có xu hướng chi tiêu nhiều hơn cho trải nghiệm game, từ mua vật phẩm đến trả phí tải game. Chính sự khác biệt này đã khiến nhiều studio Việt lựa chọn chiến lược phát triển ra bên ngoài thay vì tập trung phát triển thị trường nội địa.

Việc quá phụ thuộc vào nguồn thu nước ngoài của các studio Việt cũng tạo ra nhiều rào cản về tài chính. Theo chuyên gia nội dung số Đinh Văn Hoàng, phần lớn doanh thu của các studio Việt đến từ quốc tế, trong khi chi phí lại chủ yếu bằng VNĐ, điều này mặc dù tạo ra lợi thế về chênh lệch tỷ giá, giúp cải thiện biên lợi nhuận nhưng cũng đi kèm với rủi ro. Đó là khi đứng trước biến động tiền tệ và độ trễ thanh toán sẽ gây rất nhiều khó khăn trong việc quản lý dòng tiền của doanh nghiệp.

Ngoài ra, việc các studio Việt tập trung vào thị trường quốc tế cũng khiến số thuế đáng nhẽ nhà nước có thể thu được từ mô hình kinh doanh này sẽ bị chảy ra nước ngoài. Theo ước tính của Bộ Thông tin và Truyền thông (nay là Bộ Khoa học và Công nghệ), trong số 665 triệu USD doanh thu của toàn ngành game Việt năm 2021 thì có tới 50% số thuế không nộp ở Việt Nam mà thay vào đó thuộc về các quốc gia như Singapore nơi các studio Việt lựa chọn để đăng ký pháp nhân.

Rào cản nội tại và bài toán giá trị

Bên cạnh yếu tố hành vi người dùng, cấu trúc phát triển của ngành game Việt cũng bộc lộ nhiều hạn chế, khiến thị trường trong nước khó trở thành trụ cột. Trước hết là mô hình sản xuất. Phần lớn game Việt hiện nay thuộc nhóm giải trí hoặc giải trí nhanh, tập trung vào trải nghiệm đơn giản, dễ tiếp cận và nhanh chóng thu hút lượt tải. Mô hình này phù hợp để tối ưu quảng cáo và phát hành toàn cầu, nhưng lại có vòng đời ngắn và giá trị kinh tế không cao.

|

| Lượng hơn chất vẫn là hướng đi chung của các studio game Việt (ảnh minh họa) |

Hiện tại, ngành game Việt vẫn đang trong giai đoạn “lấy số lượng làm lợi thế”, với hàng chục nghìn sản phẩm được tung ra mỗi năm. Tuy nhiên, số lượng lớn không đồng nghĩa với chất lượng cao hay khả năng xây dựng thương hiệu lâu dài.

Nói về thực trạng này, đại diện của GameGeek cũng đưa ra nhận định: Phần lớn studio Việt đang đi theo hướng sản xuất nhanh, tối ưu lượt tải, thay vì đầu tư vào những sản phẩm có chiều sâu và giá trị bền vững”*. Đây chính là nguyên nhân khiến ngành khó tạo ra các “bom tấn” mang dấu ấn riêng.

Tiếp đó là vấn đề bản sắc nội dung. Dù có lợi thế về chi phí và nguồn nhân lực, nhưng nhiều sản phẩm game Việt vẫn mang tính “toàn cầu hóa” cao, ít yếu tố văn hóa bản địa. Điều này giúp dễ dàng tiếp cận thị trường quốc tế, nhưng lại khiến game Việt thiếu sự khác biệt, khó xây dựng thương hiệu riêng.

Trong khi đó, các quốc gia có ngành game phát triển như Nhật Bản, Hàn Quốc hay Trung Quốc đều thành công nhờ kết hợp yếu tố văn hóa vào sản phẩm, tạo nên những IP (sở hữu trí tuệ) có giá trị lâu dài. Đây là khoảng trống mà ngành game Việt vẫn chưa khai thác hiệu quả.

Một rào cản khác là sự phụ thuộc vào nền tảng phân phối quốc tế. Hiện nay, phần lớn game mobile Việt Nam được phát hành thông qua các “chợ ứng dụng” toàn cầu như Apple App Store hay Google Play Store. Điều này giúp sản phẩm tiếp cận nhanh người dùng, nhưng đồng thời khiến doanh nghiệp chịu tác động lớn từ chính sách, thuật toán và mức chia sẻ doanh thu của các nền tảng. Việc phụ thuộc vào nền tảng bên ngoài có thể hạn chế khả năng chủ động của doanh nghiệp trong dài hạn, đặc biệt khi cạnh tranh ngày càng gay gắt và chi phí quảng cáo tăng cao.

Ngoài ra, hệ sinh thái hỗ trợ trong nước – từ vốn đầu tư, đào tạo nhân lực đến chính sách – vẫn chưa thực sự hoàn thiện để thúc đẩy các dự án game có quy mô lớn. Nhiều studio nhỏ phải lựa chọn con đường “làm nhanh, thu hồi vốn nhanh” thay vì đầu tư dài hạn.

Từ những phân tích trên có thể thấy, nghịch lý của ngành game mobile Việt Nam không chỉ nằm ở thị trường, mà còn bắt nguồn từ chính cấu trúc phát triển nội tại. Việc mạnh về xuất khẩu nhưng yếu ở thị trường nội địa phản ánh một mô hình tăng trưởng chưa cân bằng.

Tuy nhiên, theo chuyên gia Đinh Văn Hoàng, hiện tại vẫn đang là giai đoạn bản lề để ngành game Việt định hình hướng đi mới. Khi đã có nền tảng về kỹ thuật, nhân lực và khả năng tiếp cận toàn cầu, bài toán còn lại là nâng cao giá trị sản phẩm, xây dựng thương hiệu và khai thác tốt hơn thị trường trong nước. Nếu giải được bài toán này, game mobile không chỉ là một ngành xuất khẩu số, mà còn có thể trở thành một trụ cột của công nghiệp văn hóa – sáng tạo, đóng góp sâu hơn vào nền kinh tế số Việt Nam.

Theo Báo Hà Nội Mới

Ý kiến bạn đọc